- · 《环境保护》栏目设置[10/06]

- · 《环境保护》数据库收录[10/06]

- · 《环境保护》投稿方式[10/06]

- · 《环境保护》征稿要求[10/06]

- · 《环境保护》刊物宗旨[10/06]

碳中和风口下的中环环保

作者:网站采编关键词:

摘要:3月15日,北京遭遇沙尘天气,上演科幻大片,多处建筑物在漫天的黄沙中若隐若现。 由温室效应引起的气候失衡的负面效应日益凸显,极端天气频发,人类的生存环境面临巨大威胁。

3月15日,北京遭遇沙尘天气,上演科幻大片,多处建筑物在漫天的黄沙中若隐若现。

由温室效应引起的气候失衡的负面效应日益凸显,极端天气频发,人类的生存环境面临巨大威胁。

2020 年 9 月 ,中国在联合国大会上明确表示二氧化碳排放力争于2030 年前达到峰值,争取在 2060 年前实现碳中和。

十四五期间,碳中和被写入五年规划,是中国首次向全球气候变暖预期作出承诺。这就意味着碳中和不再是一个口号,而是一个有明确时间表及政策约束的奋斗目标。

什么是碳中和?

就是给定区域内的企业、团体或个人在给定时间内直接或间接产生的温室气体排放总量,可以通过植树造林、节能减排等形式实现二氧化碳排放相互抵消,即系统整体在给定时间内达到二氧化碳的相对“零”排放。

所谓碳中和概念,实际上是新瓶装旧酒,早在2015年巴黎气候大会上就提出了零排放的环保概念。作为全球第二大经济体和人口大国,重新提出,体现了我国放眼全球的大国担当。

全球工业化进程中,碳排放主要来源于传统煤炭、石油、天然气,其能量释放均伴随大量二氧化碳的释放,碳中和战略不仅能够驱动能源的新旧转换,鼓励新型清洁可再生能源对传统能源的逐步替代,提升国家能源安全,还能倒逼高碳排放行业提效降耗,加速产业转型升级。

在碳中和的确定性逻辑下,有几个方向值得关注:一是新能源、绿色能源的替代趋势,如风电、核电、光伏等;二是产业中节能减排、低碳环保的要求;三是环保需求。

前些年,环保行业经历PPP清库存、债务及融资危机,整体表现不尽如人意。当政策调整和需求升级,环保行业能否迎来新局面?

3月4日,中环环保(.sz)发布了2020年年报。

一、?业绩高增长,机会来了?

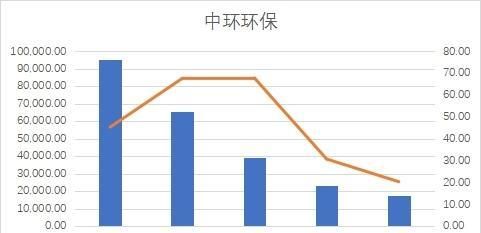

中环环保成立于2011年,主要从事污水处理和环境工程业务,营收结构以环境工程业务收入为主,污水处理业务为辅,2017年在创业板上市。

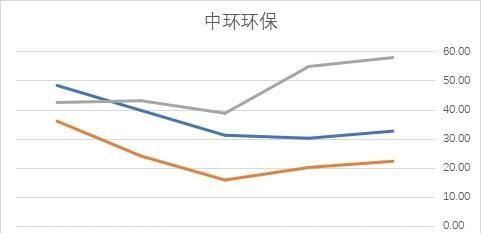

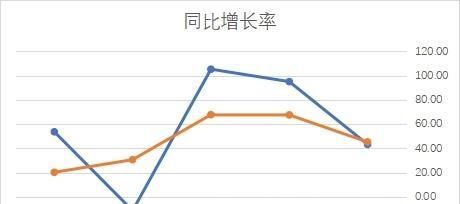

上市之后,营收逐年增长,2018年、2019年,中环环保分别实现营业收入.7万元、65,382.99万元,同比增长了67.78%、67.59%。

即便是在疫情影响下的2020年,中环环保实现了营业收入95,015.68万元,同比增长45.32%。

2018年、2019年,中环环保分别实现净利润6404.81万元、10,124.56万元,同比增长18.85%、58.08%,净利润增速均低于营收增速,公司宁可牺牲利润也要扩张。

2020年,实现归属于上市公司股东的净利润15,773.77万元,同比增长62.43%。净利润的高速增长,得益于公司污水处理业务毛利率的提升。

从毛利率的变化趋势看,上市后,公司毛利率一直维持在30%附近。

2020年各项业务均有所提升,其中污水处理业务的毛利率大幅提升,由2018年的38.72%提升至2020年的57.84%,高于行业平均水平。

一般而言,公司的毛利率相对稳定,不会出现大幅波动。毛利率的改善说明该项业务在行业内的竞争优势提升,才能获得超额利润。

年报中写到,公司在工业废水技术方面掌握了多项核心技术。若如其所说,至少研发费用会高吧,然而,2020年公司的研发费用2,430.78万元,仅占营业收入的2.5%左右。

二、?暴涨的应收款

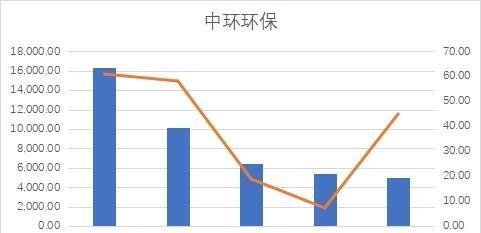

随着营业收入和利润的高增长,公司的应收账款也在暴涨。

2018年,应收账款增长率超过100%,2020年应收账款同比增长43.29%,略低于营收增长率,中环环保高增长的业绩很可能掺了水。

资产负债表显示,公司的应收账款高达2.82亿元,差不多占营收的三分之一。从营运能力看,应收账款周转天数已经从2018年的66天增长到了89天,坏账风险不断积累。

2020年,公司的信用减值损失1120万元,看起来损失并不大,但是和公司应收款项相比,计提比例不算高。

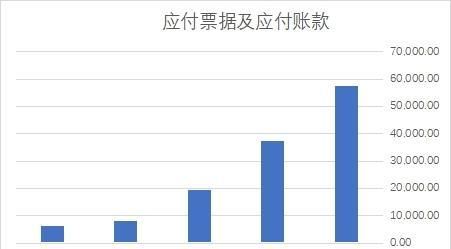

三、借款不断攀升

过高的应收款项,占用了公司的流动资金,为了维持正常周转,公司账面的借款不断增加。

年报显示,短期借款2.92亿元,长期借款5.72亿元,应付账款5.75亿同比增幅超过50%,应付账款期末余额逐年增加,公司存在资金短缺,不能按时支付的可能。